三足鼎立、二雄争霸之后,中国民营体检市场或将迎来一家独大格局。

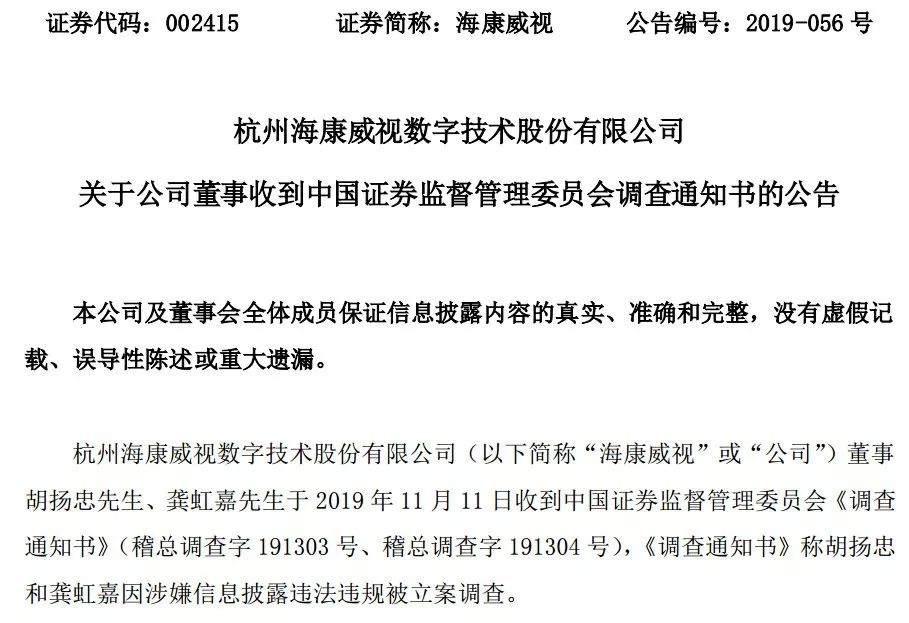

前晚,美年健康(002044.SZ)发了四份公告,核心内容为股权变更,即控股股东上海天亿资产管理有限公司(简称天亿资产)及其一致行动人拟向阿里网络、杭州信投和上海麒钧合计转让所持公司16.16%股权,阿里网络与杭州信投为一致行动人,交易完成后,其合计持有公司10.82%股权,成为公司第二大股东。俞熔及其一致行动人仍持有公司22.88%股权,仍为公司实控人。

美年健康的前身是江苏三友,2005年5月18日登陆A股市场。2015年,美年健康以55.40亿元价格借壳江苏三友,成为一家知名上市企业。

备受关注的是,中国民营体检市场原本被爱康国宾、美年健康及慈铭体检三分天下,爱康国兵赴美成功上市,美年健康借壳A股上市。2017年,随着美年健康完成对慈铭体检100%股权收购,民营体检进入双雄争霸局面,美年健康略占优势。没想到,仅过两年,就将是一家垄断局面。

今年3月,爱康国宾完成私有化,阿里携手苏宁参与认购。

长江商报记者发现,美年健康“引狼入室”有着不得已的苦衷。2015年借壳上市至去年,美年健康保持了经营业绩高速增长势头。然而,“假医生”风暴席卷,公司声誉受到较大影响。今年前三季度,公司净利润(归属于上市公司股东的净利润,下同)为3.91亿元,同比下降5.46%,而扣除非经常性损益的净利润(简称扣非净利润)同比下降达三成。而这,是公司借壳上市以来的首次大幅下降。

值得一提的是,此番股权转让,俞熔及其一致行动人将成功套现72.65亿元。

民营体检或将“大一统”

短短二年,中国民营体检三大巨头公司从竞争对手就将变成把酒言欢的兄弟。

10月27日晚,美年健康发布公告,控股股东及一致行动人以及其他股东于10月25日与阿里网络、杭州信投、上海麒钧签订《股份转让协议》,分别转让持有的美年健康5.58%、5.24%、5.34%的股权,合计为16.16%。由于阿里网络是杭州信投,交易完成后,阿里网络直接间接持有美年健康10.82%股权。

本次交易完成后,阿里网络将成为美年健康第二大股东,第一大股东仍然为天亿资产,俞熔及其一致行动人持有22.88%股权,俞熔仍未公司实控人。

本次交易价格为12.01元/股,较10月25日收盘价13.61元/股折价11.76%。以此计算,本次受让股权,阿里网络将耗资48.64亿元、上海麒钧出资24.01亿元。反过来,俞熔及其一致行动人将借本次股权转让成功套现72.65亿元。

针对本次股权转让,美年健康在公告中称,阿里网络、杭州信投和上海麒钧作为美年健康重要战略股东和合作伙伴,能够帮助公司高质量提升企业数字化、智能化发展水平,构建协作创新的技术平台,为美年健康长期健康稳定发展提供支持。

公开资料显示,早在2017年,美年健康就已与阿里旗下的阿里云展开合作,双方共建云计算平台,并开展健康体检、医学影像等核心大数据分析及合作应用,并联手打造适应未来发展所需要的健康大数据开放平台。

综上所述,如果本次股权顺利完成,借壳四年后,美年健康将投身“阿里系”,且中国民营体检市场也将归集于“阿里系”。

其实,中国民营体检市场原本是“三国之局”:张黎刚、俞熔、韩小红各自创办的爱康国宾、美年健康、慈铭体检,纷纷攻城略地。

2014年,爱康国宾赴美上市,次年,美年健康借壳成功,多年上市未果的慈铭体检则被美年健康收购。

爱康国宾、美年健康这两个竞争对手、互相视对方为“眼中钉”,或许不会想到最终走到一起。美年健康收购慈铭体检之时,爱康国宾曾公开举报其涉及行业垄断。

今年初,爱康国宾完成美股私有化,阿里系间接持有其23.80%股权,苏宁易购也持有3.40%股权。此外,云锋基金等也参与认购。

值得一提的是,俞熔曾经颇有梦想,在收购慈铭体检后,曾试图收购爱康国宾,进而一统民营体检江湖,没想到最终自己也投身“阿里系”。

前三季度经营现金流大降865%

大手笔出让股权,或源于俞熔的双重压力。

2015年借壳上市时,俞熔等股东曾承诺,2015年至2018年,美年健康实现的扣非净利润分别为2.23亿元、3.31亿元、4.24亿元、4.88亿元。在这四年间,美年健康经营业绩实现了高速增长,均成功兑现了业绩承诺。

历史上,美年健康的经营业绩增长也很快。借壳上市之前,2012年至2014年,其实现的营业收入分别为6.3亿元、9.79亿元、14.31亿元,净利润分别为8017万元、4524万元、1.46亿元。

今年是业绩承诺期满的第一年,美年健康的经营业绩似乎开始大幅变脸。

今年前三季度,公司实现营业收入62.78亿元,较去年同期的58.19亿元增长7.89%,对应的净利润为3.91亿元,去年同期为4.14亿元,同比下降5.46%,扣非净利润为2.41亿元,较去年同期的3.43亿元下降29.78%。这是公司近四年来三季报业绩首次下降。

上述3.91亿元净利润中,还存在1.84亿元公允价值变动净收益,这主要是公司持有的境内外股票、基金、债券、信托产品、期货等金融资产根据二级市场变化获得收益,其中不乏浮盈。

不仅如此,公司债务激增、经营现金流恶化。今年前三季度,公司经营现金流为净流出6.59亿元,去年同期为净流入0.86亿元,同比下降865.47%。

截至今年9月底,公司资产负债率为58.89%,较年初55.39%上升3.5个百分点。截至9月末,公司货币资金为13.84亿元,短期借款24.37亿元、一年内到期的非流动负债14.52亿元、长期借款15.23亿元、应付债券18.81亿元,债务合计为72.93亿元。去年同期,其债务为51.87亿元,同比增加21.06亿元。由此可见,公司偿债压力不小。

债务急剧增长导致财务费用也增加不少。今年前9个月,公司财务费用为3.25亿元,较去年同期的1.80亿元增长80.56%。

美年健康流动性不足,控股股东及其一致行动人似乎也缺钱。三季报显示,天亿资产及其一致行动人均进行了较高比例股权质押,其中,上海维途投资中心(有限合伙)质押率高达99.99%。

经营压力、高比例质押股权的平仓压力,或是俞熔转让股权的无奈之举。风险在于,如果俞熔不能妥善解决好自身资金问题,未来存在失去对美年健康控制的风险。